Invierta o Espere. El nuevo umbral del nearshoring tras el fallo de la Suprema Corte de EE.UU

- 1 mar

- 3 min de lectura

El reciente fallo de la Suprema Corte de los EE.UU. que invalidó aranceles impuestos bajo la International Emergency Economic Powers Act fue interpretado como una señal de alivio para el comercio regional.

Sin embargo, bajo el supuesto de activaciones recurrentes de la Section 122 of the Trade Act of 1974, el riesgo no desaparece: cambia de forma. La posibilidad de aranceles temporales en ciclos cortos introduce volatilidad institucional recurrente.

Y para un comité de inversiones, la volatilidad pesa más que el nivel del arancel mismo.

En este nuevo entorno, México enfrenta una paradoja: operativamente es competitivo; estratégicamente es incierto.

Y para el capital global, el problema no es el costo directo, sino la incertidumbre sobre la permanencia de las reglas

El impuesto invisible: el valor de esperar

Para entender la pausa observable en ciertos proyectos de nearshoring, aplicamos un modelo estándar de inversión irreversible bajo incertidumbre (Opciones Reales). Este enfoque modela la decisión como una opción estratégica: invertir hoy o conservar el derecho de esperar. El umbral crítico de activación se obtiene mediante solución analítica.

El resultado no depende de proyecciones específicas de crecimiento, sino de la estructura matemática de la decisión irreversible bajo incertidumbre.

La pregunta es simple: ¿cuánto debe valer un proyecto para que sea racional renunciar a la opción de esperar?

Los números detrás de la inacción:

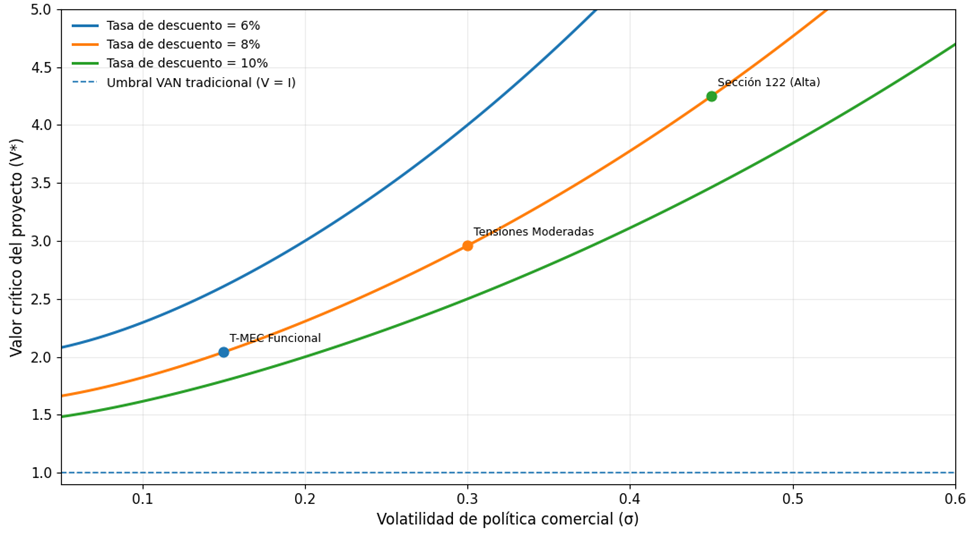

En un entorno de baja volatilidad, el valor presente del proyecto debe ser aproximadamente 2 veces el costo irreversible para justificar inversiones inmediatas.

Con volatilidad intermedia, el umbral se eleva a casi 3 veces.

Bajo alta volatilidad institucional recurrente, el proyecto debe alcanzar 4.24 veces su costo irreversible para activarse.

Este multiplicador no es una tasa de retorno.

Es el precio implícito de renunciar a la flexibilidad.

La Figura 1 ilustra el mecanismo completo. La curvatura ascendente no es retórica: es estructural. A medida que aumenta la volatilidad (), el umbral crítico (V*) se incrementa de forma convexa. El efecto no es lineal ni proporcional; pequeños incrementos en la incertidumbre elevan de manera desproporcionada la barrera de entrada.

El resultado no descansa en una estimación puntual de crecimiento, sino en la lógica estructural de la inversión irreversible bajo incertidumbre: cuando la volatilidad aumenta, el valor de esperar se expande mecánicamente.

Figura 1. Impacto de la volatilidad institucional sobre el umbral crítico de inversión V*

La línea punteada horizontal representa el umbral tradicional de Valor Actual Neto (V =I). La distancia creciente entre esa referencia y la curva del modelo muestra el impuesto invisible de la incertidumbre: la brecha entre rentabilidad contable y activación racional de capital. La inacción no es miedo; es equilibrio racional

Cuando el horizonte regulatorio se percibe como corto y potencialmente cambiante, el valor económico de esperar aumenta.

El comercio puede continuar.

Las exportaciones pueden fluir. Pero la inversión, que es irreversible y de largo plazo, responde a otra lógica.

La lección estratégica es directa: México no compite solo en costos, sino en estabilidad percibida.

Mientras persista la posibilidad de cambios frecuentes en la política comercial estadounidense, el capital internacional tenderá a retrasar decisiones de mediano y largo plazo.

No se trata de falta de confianza en la economía mexicana. Se trata del umbral que impone la incertidumbre.

Y ese umbral, hoy, es cuantificablemente más elevado y riesgoso y la guerra EUA-Israel contra Irán lo exacerba.

Comentarios